Prognozy zawarte w raporcie McKinsey z roku 2011 są w większości nadal aktualne. Rynek, w widoczny sposób, zmierza do przejścia od tradycyjnych technologii oświetleniowych w kierunku technologii LED. Jednak światowe wydarzenia jakie miały miejsce w 2011 roku, w kolejnym roku dały lepsze podstawy do przewidywania zmian w przemyśle oświetleniowym, a część trendów zmieniła się lub przyspieszyła.

Wpływ zmieniającej się sytuacji makroekonomicznej

Na światowy rynek oświetlenia ma wpływ wiele czynników, z których trzy są szczególnie ważne.

Po pierwsze zmianom ulega sytuacja makroekonomiczna, która ma wpływ na liczbę nowych inwestycji i w konsekwencji na ilość nowych instalacji oświetleniowych. Obecnie na świecie mamy do czynienia z zawirowaniami finansowymi i europejskim kryzysem zadłużenia, które mają negatywny wpływ na globalny i regionalny wzrost gospodarczy i jego prognozy. Ma to również negatywny wpływ na rynek oświetleniowy.

Po drugie regulacje prawne na całym świecie dotyczące efektywności energetycznej stają się coraz bardziej rygorystyczne. Towarzyszy temu wyższa świadomość energetyczna. Ma to wpływ na portfolio przyszłych produktów oświetleniowych, powodując upowszechnienie energooszczędnych źródeł światła, takich jak diody LED. Bardzo wiele krajów przyjęło już ustawy zakazującą stosowania tradycyjnych żarówek.

Po trzecie trwa również debata będąca reakcją na katastrofę w elektrowni atomowej Fukushima, w wyniku której niektóre rządy decydują o wycofaniu się z energetyki jądrowej. Takie działania ograniczające pewne źródła energii, powodują zwiększenie zapotrzebowania na produkty energooszczędne. Dlatego przewidywane jest rozpowszechnienie energooszczędnych źródeł światła, które pomagają w ograniczeniu skutków nadchodzącej luki energetycznej.

Raport z roku 2011 określał wielkość rynku oświetleniowego i jego segmentów, jak i jego szybki wzrost ze względu na upowszechnianie oświetlenia LED. W 2012 roku prognozowane jest nieco szybsze upowszechnianie LED w perspektywie średnio i długo okresowej, niż to przewidywano w 2011. Jest to skutkiem szybkiego spadku cen LED. Zła sytuacja makroekonomiczna w połączeniu z przyspieszeniem spadku cen LED przyniosła obniżenie ogólnej prognozy dla rynku oświetleniowego do 2020 roku, w stosunku do przewidywań z roku 2011.

Prognozy dla światowego rynku oświetleniowego

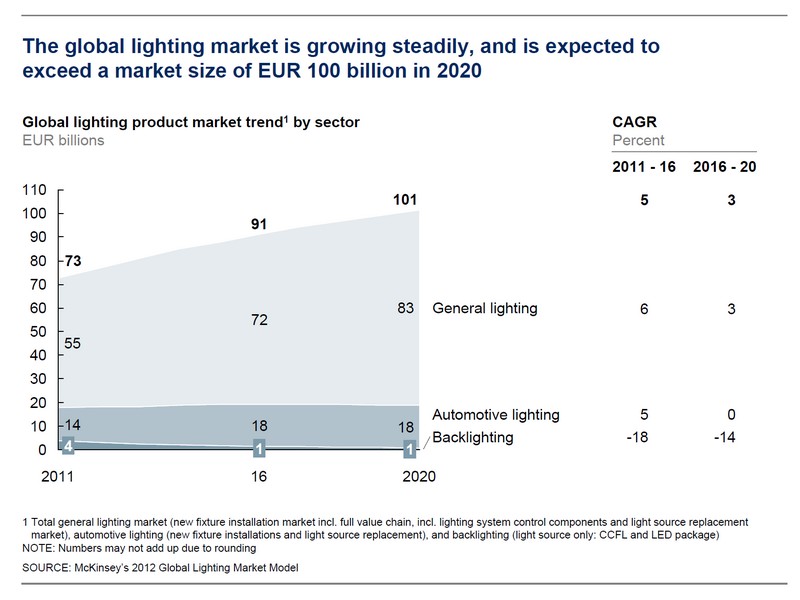

Oczekuje się, że światowy rynek oświetleniowy osiągnie wartość ponad 100 mld Euro w 2020 roku, przy 5% rocznego wzrostu od 2011 do 2016, i 3% wzrostu od 2016 do 2020. (Rysunek 1). Przewidywania co do całkowitej wartości rynku w 2020 roku spadły o 7 mld Euro w stosunku do prognozy z 2011 roku co stanowi spadek o ponad 5%. Jest to spowodowane głównie prognozami silnych spadków cen LED w połączeniu z wolniejszym wzrostem makroekonomicznym, niż spodziewano się rok wcześniej. Jak w raporcie 2011, rozmiary rynku obliczane są na podstawie cen producentów. Gdyby rozmiar rynku obliczać w oparciu o ceny detaliczne, uwzględniając narzuty hurtowe i detaliczne, byłyby on niemal dwukrotnie większy.

Równocześnie coraz bardziej widoczne są zmiany struktury przemysłu oświetleniowego. Wartość rynku chipów i paneli LED przemieszcza się od podświetlania ekranów w kierunku oświetlenia ogólnego. Zmieniający się rynek LED wpływa na dynamikę przemysłu we wszystkich segmentach oświetlenia ogólnego.

Rysunek 1

Makroekonomiczne zmiany dotyczą wszystkich zastosowań

Raport dzieli oświetlenie na trzy główne dziedziny: oświetlenie ogólne, oświetlenie motoryzacyjne i podświetlanie ekranów.

Oświetlenie ogólne

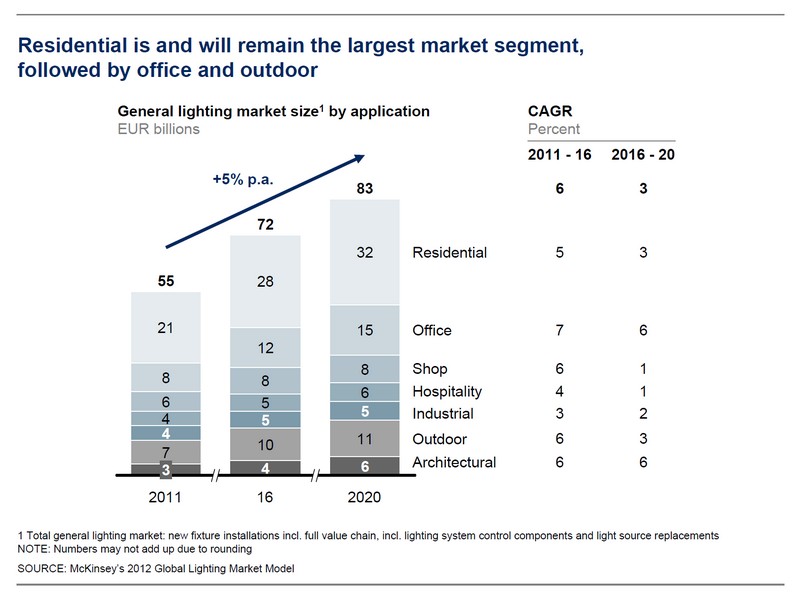

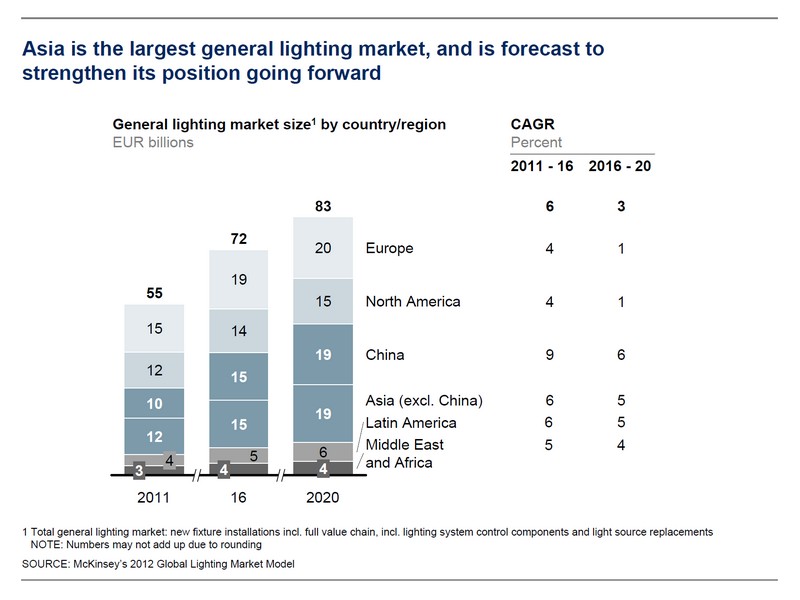

Oświetlenie ogólne to największa część rynku, z przychodami około 55 mld Euro w 2011 roku, co stanowi blisko 75% całego, światowego rynku oświetleniowego. Przewiduje się, że wartość ta wzrośnie do około 83 mld Euro w roku 2020 i będzie stanowić około 80% całego rynku. Jest to wzrost niższy nią przewidywał raport z roku 2011.

Tak jak w 2011, model rynku firmy McKinsey obejmuje oświetlenie ogólne uwzględniając źródła światła, stateczniki, oprawy i komponenty do sterowania oświetleniem, źródła światła i oprawy dla motoryzacji i podświetlanie ekranów z uwzględnieniem źródeł światła. Jako źródła światła rozumie się tradycyjne lampy oświetleniowe używane dotychczas w oświetleniu oraz chipy i moduły LED oraz lampy LED do oświetlenia LED. Podobnie jak rok wcześniej, raport nie uwzględnia innych zastosowań oświetleniowych, takich jak sygnalizacja, znaki świetlne lub oświetlenie medyczne. Oświetlenie maszyn, źródła światła dla projektorów, urządzenia optyczne, czujniki i inny sprzęt elektroniczny także nie zostały uwzględnione.

Główną zmianą w stosunku do pierwszej edycji raportu jest to, że w segment oświetlenia ogólnego włączono również rynek komponentów do sterowania oświetleniem w sektorze mieszkaniowym. Wynika to ze wzrostu wagi systemów sterowania oświetleniem w tym segmencie.

Obliczenia wielkości rynku nie obejmują OLED dla oświetlenia ogólnego, analogicznie jak rok wcześniej, ponieważ stopień w jakim w przyszłości OLED upowszechnią się na rynku oświetlenia ogólnego jest jeszcze niejasny. Wynika to z wielu, istniejących nadal, barier w upowszechnieniu OLED. Po pierwsze cena OLED jest znacznie wyższa niż nieorganicznych diod LED mimo, że LED są mniej ekonomiczne i mają niższą trwałość. Innym aspektem jest to, że produkty oparte o LED – na przykład rozwijające się panele świetlne z podświetlaniem krawędziowym LED – mogą zapewnić tą samą formę i wydajność co OLED, ale przy niższej cenie. Podczas gdy parametry OLED są poprawiane, diody LED również się rozwijają. Przewiduje się, że w roku 2020 OLED osiągną skuteczność świetlną 140 lm/W, ale równocześnie moduły LED powinny osiągnąć skuteczność ponad 220 lm/W. Może więc zabraknąć powodu, aby OLED szerzej upowszechniły się w obszarze oświetlenia ogólnego w najbliższym czasie, dopóki nie będą wyraźnie korzystniejsze od LED.

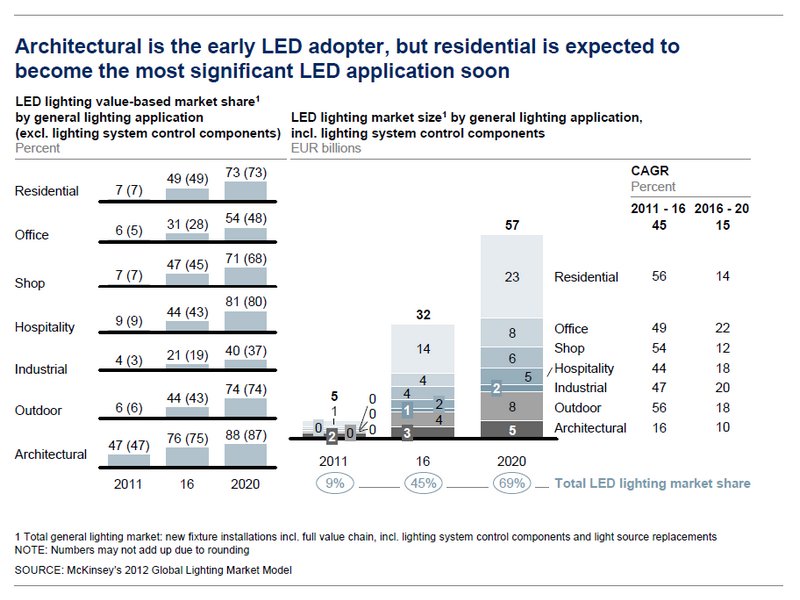

Dla potrzeb raportu oświetlenie ogólne zostało podzielone na siedem sektorów: oświetlenie mieszkaniowe, biurowe, sklepowe, hotelowe, przemysłowe, zewnętrzne i architektoniczne. Zmiany otoczenia rynkowego wpływaja na każdy z tych segmentów w odmienny sposób. Szybszy spadek cen oświetlenia LED ma konsekwencje dla upowszechniania LED i wielkości rynku dla każdego segmentu zastosowań.

Po pierwsze, szybszy spadek cen LED podwyższa prognozy przyszłego ilościowego udziału rynkowego LED, ale równocześnie obniża rozmiar rynku oświetlenia tradycyjnego mierzonego w ujęciu ilosciowym i wartościowym. Po drugie szybsze upowszechnianie LED prowadzi do przyspieszonego kurczenia rynku lamp na wymianę z powodu wyższej trwałosci LED. Po trzecie, spadajace ceny zmniejszają rynkowe zyski z LED szybciej niż rośnie wartość rynku. Jednak wpływ tych trzech czynników różni się w zależności od sektora zastosowań. Model rynku firmy McKinsey pokazał przyrosty rok do roku w każdym sektorze zastosowań oświetleniowych w odniesieniu do prognozy udziału w rynku LED, całkowitego rozmiaru rynku oświetlenia LED (Rysunak 2) i całkowitego rynku oświetlenia ogólnego (Rysunek 3). Poniżej omówiono szczegółowo główne zmiany w stosunku do prognoz z 2011 roku w odniesieniu do każdego sektora zastosowań.

Rysunek 2

Rysunek 3

Mieszkania. Największy sektor zastosowań w oświetleniu ogólnym, oświetlenie mieszkaniowe, reprezentował prawie 40% całkowitego rynku oświetlenia ogólnego w 2011. Udział budynków mieszkalnych w rynku LED był przewidywany na około 7% w 2011 roku i oczekuje się, że wyniesie prawie 50% w 2016, rosnąc do ponad 70% w 2020. Prognozy średniterminowe pozostają takie jak w roku 2011. Jednak prognozy długoterminowe przewidują wieksze upowszechnienie niż poprzednio. Ten przyspieszony wzrost jest spowodowany krótszym okresem zwrotu dzieki przyspieszenu spadku cen LED. Przewiduje się, że w niektórych krajach cena źródeł światła LED stanie się porównywalna ze świetlówkami kompaktowymi CFL już w 2015 roku, co dodatkowo przyspieszy przejscie od CFL do LED. Ponadto zaakceptowany terminarz wycofania nieefektywnych żarówek, szczególnie w Chinach i Europie, przyczyni się także do przyspieszonego wzrostu udziału LED w rynku oświetlenia mieszkaniowego. Prognozy całkowitej wielkości rynku pozostają takie same jak rok wczesniej, na poziomie 28 mld Euro w 2016 i 32 mld Euro w 2020. Chociaż w stosunku do poprzedniego roku spadła również wartość rynku opraw i źródeł światła, jednak nowo rozwijający się rynek komponentów do systemów sterowania oświetleniem uwzgledniony w 2012 roku to rekompensuje.

Biura. Drugi co do wielkości rynek zastosowań w oświetleniu ogólnym był w 2011 roku obliczany na około 15% całkowitego rynku oświetlenia ogólnego. Udział rynku LED w sektorze zastosowań biurowych rósł gwałtownie od 2010 do 2011, zwiekszając się około 6% w 2011 pod względem wartości. Oczekuje się, że przyszły udział wyniesie ponad 30% w 2016 i blisko 55% w 2020. Niemniej rozpowszechnienie LED w tym sektorze zastosowań napotyka pewne bariery, które przeszkadzają w jeszcze szerszej penetracji rynku. Po pierwsze, w tym segmencie silnie upowszechniona jest technologia fluorescencyjna, która także odznacza się wysoką skutecznością. W związku z tym technologia LED nie może urzeczywistnić tego samego potencjału oszczędności, jak w oświetleniu mieszkaniowym, gdzie konkuruje z nieefektywnymi technologiami, takimi jak żarówki. Oprócz tego, infrastruktura biur, w tym oświetlenie, jest zwykle konserwowana i zarządzania przez stronę trzecią, nie przez właścicieli lub najemców powierzchni biurowych. W rezultacie decyzje o zakupie technologii oświetleniowych nie są podejmowane przez stronę płacącą za energię elektryczną. Inwestycje oświetleniowe i potencjalne oszczędności energii elektrycznej nie leżą w tej samej kieszeni.

Analogicznie do oświetlenia mieszkaniowego, przewidywania długoterminowe sugerują większe upowszechnienie niż w raporcie sprzed roku z powodu szybszego spadku cen. Jednak model rynku oświetleniowego McKinsey 2012 pokazuje prognozę rozmiaru rynku oświetlenia biurowego w 2020 w wysokości około 3 mld Euro mniej niż przewidywano rok wcześniej.

Sklepy: Obecny udział LED w rynku zastosowań sklepowych szacowany jest na około 7% i oczekuje się, że wzrośnie do ponad 45% do 2016 i do 70% do 2020. Chociaż przewiduje się, że udział rynkowy LED będzie wyższy pod względem ilościowym niż prognozowano rok wcześniej. Prognozy udziału LED pod względem wartościowym zostały obniżone względem poprzedniego roku. W roku 2020 przewiduje się wielkość rynku na poziomie prawie 2 mld Euro niższym niż poprzednio.

Szpitalnictwo: Drugim obszarem zastosowań, w którym LED upowszechniają się najszybciej, po architekturze, jest segment szpitalnictwa. Obecny udział LED w tym rynku jest oceniany na około 9%, ale oczekuje się jego wzrostu do około 45% w 2016 roku i do około 80% w 2020. Chociaż przyspieszony spadek cen LED wspiera ich ilościowe upowszechnienie, jednak spowodowane nim obniżenie wartości sprzedaży przeważa efekt wynikajacy z upowszechnienia, co w rezultacie obniża prognoze rozmiarów rynku LED w stosunku do prognoz z 2011 roku.

Przemysł: Diody LED najwolniej upowszechniają się w segmenci przemysłowym, gdzie ich wartościowy udział rynkowy wynosił w 2011 roku jedynie 4%. Przewiduje się, że udział LED w rynku tego segmentu zastosowań będzie rósł wolniej niż w innych i osiągnie poziom około 20% w 2016 oraz 40% w 2020. Podobnie jak w przypadku zastosowań biurowych upowszechnienie jest tu nieco utrudnione ze względu na specyfikę aplikacji. Powodem są istniejące i szeroko rozpowszechnione technologie, takie jak lampy fluorescencyjne i źródła HID (wysokowydajne lampy wyładowcze) o wysokiej skuteczności. Dlatego zalety LED związane z ich skutecznością nie są tu tak wyraźne. Jednak istnieje silna potrzeba stosowania LED w niektórych zastosowaniach przemysłowych, gdzie wymiana źródeł światła wymaga wysiłku, na przykład w miejscach o utrudnionym dostępie.

Oświetlenie zewnętrzne: To trzeci co do wielkości segment zastosowań w oświetleniu ogólnym stanowiący ponad 12% całego rynku oświetlenia ogólnego w 2011 roku. W przeciwieństwie do innych aplikacji, na rynku oświetlenia zewnętrznego większe znaczenie mają decyzje rządowe i samorządowe. Udział LED w segmencie rynku oświetlenia zewnętrznego jest obecnie szacowany na około 6%. Przewiduje się, że wzrośnie on do blisko 45% w 2016 i ponad 70% w 2020. Prognoza ta została podwyższona w stosunku do poprzedniej z powodu szybszego spadku cen LED i intensyfikacji inicjatyw samorządowych i rządowych. Szybsze rozpowszechnienie LED powoduje wypieranie tradycyjnego oświetlenia. W konsekwencji prognozy rozmiaru rynku lamp HID z roku 2011 uległy obniżeniu. Również przewidywania rozmiarów rynku dla innych źródeł światła i opraw oświetleniowych zostały także zmniejszone. Jednakże oczekuje się dalszego rozwoju rynku systemów sterowania i kontroli oświetlenia zewnętrznego, co wartościowo zrekompensuje te ubytki w stosunku do prognoz z poprzedniego roku.

Architektura: W oświetleniu architektonicznym, pierwszym obszarze zastosowań, w którym nastąpiło upowszechnienie LED, szacuje się udział LED w rynku w wysokości blisko 50% w roku 2011. Oczekuje się, że ten udział wyniesie ponad 75% w 2016 i blisko 90% w 2020. W porównaniu do prognoz z poprzedniego roku, przewidywany udział rynkowy lekko wzrósł ponieważ zalety LED są coraz wyraźniejsze. Możliwość sterowania RGB i obniżenie kosztów są przekonywującymi argumentami na rzecz LED i prowadzą do wypierania tradycyjnych technologii. Przyspieszony spadek cen dotyczy głównie białych paneli LED do podświetlania obiektów architektonicznych. Prognozy cen paneli LED typu RGB pozostały na poziomie z roku 2011. W rezultacie nie nastąpił żaden spadek w prognozie rozmiarów rynku oświetlenia architektonicznego z roku 2011, ani dla 2016 i 2020.

Oświetlenie motoryzacyjne

Rynek oświetlenia motoryzacyjnego stale rośnie. Rozmiar tego rynku w 2011 roku jest szacowany na 14 mld Euro, co stanowi 20% całego światowego rynku oświetlenia. Oczekuje się, że osiągnie on wartość 18 mld w roku 2020.

W porównaniu do prognozy z 2011 roku zmiany na rynku oświetlenia motoryzacyjnego są niewielkie. Korekty wynikające ze światowej sytuacji gospodarczej mają jedynie krótkoterminowy wpływ. Przewidywane upowszechnnienie LED w oświetleniu motoryzacyjnym jest mniejsze niż w przypadku oświetlenia ogólnego, a wpływ spadku cen LED na ten rynek jest ograniczony. Jednak niepewność wynikająca z kryzysu gospodarczego może w krótkoterminowej perspektywie mieć wpływ na niektóre rynki lokalne.

Podświetlanie ekranów

Szacuje się, że rynek źródeł światła do podświetlania ekranów osiągnął w 2011 roku wartość prawie 4 mld Euro. Źródła światła wziete pod uwagę w analizie to diody LED i lampy fluorescencyjne o zimnej katodzie (CCFL).

Rozpowszechnienie wyświetlaczy OLED, które charakteryzuję się większą rozdzielczością niż wyświetlacze LED, jest już widoczne na rynku telefonów komórkowych typu smartfon. Firmy koreańskie i japońskie intensywnie inwestują w rozwój technologii OLED i przewiduje się, że OLED zastąpią LED nawet w dużych ekranach tetewizyjnych. Jednak raport nie obejmuje wielkości rynku OLED ponieważ wyświetlacze OLED używają technologii samo-podświetlania bez konieczności oddzielnego podświetlenia, zatem w tym przypadku nie są źródłami światła.

Przewiduje się, że rynek podświetlania ekranów, bez rynku wyświetlaczy LED, będzie się kurczył szybciej niż to prognozowano rok wcześniej, do 1,0 – 1,5 mld Euro w 2016 roku. Jest to spowodowane przewidywaniami mniejszej sprzedaży telewizorów LCD i monitorów, szybszym rozpowszechnianiem OLED w niektórych produktach i szybszym spadkiem cen LED.

Czynniki przyspieszające dalsze upowszechnienie LED

Diody LED są uważane za technologię najbardziej obiecującą pod względem opłacalności spośród kilku rodzajów technologii czystych, takich jak fotowoltaiczna energia słoneczna, energia wiatrowa i pojazdy elektryczne.

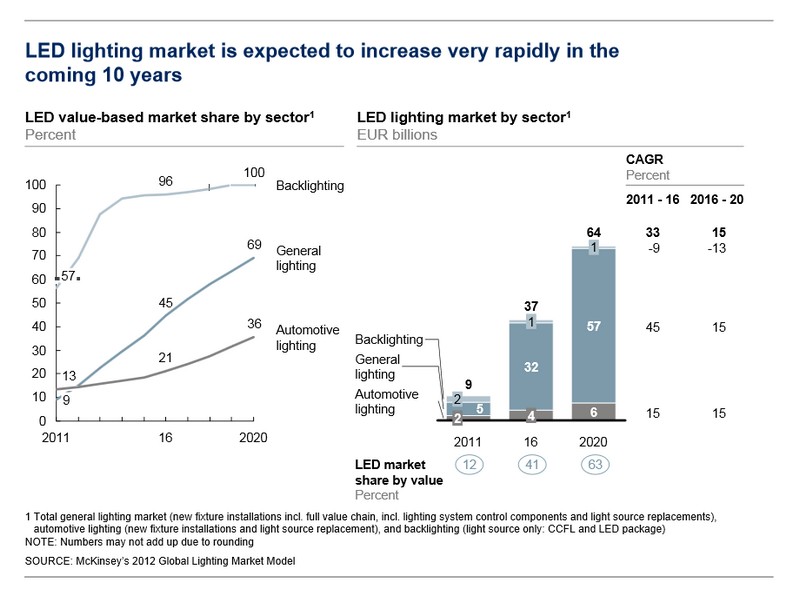

Model globalnego rynku oświetleniowego opracowany przez firmę McKinsey w 2012 roku przewiduje udział LED w oświetleniu ogólnym w wysokości 45% w 2016 roku i prawie 70% w 2020 – odpowiednio 2 i 5 punktów procentowych wyżej niż przewidywano w 2011 roku.

W ostatnich latach ceny LED zaczęły szybko spadać na skutek kilku czynników. Jednym z nich są znaczne nadwyżki chipów i paneli LED z powodu ogromnych inwestycji w przeznaczone do nich linie produkcyjne w Chinach. Również popyt na LED w sektorze podświetlania ekranów, nadal największym rynkowym segmencie paneli LED, rósł wolniej niż przewidywano. Rozpowszechnienie telewizorów LED było wolniejsze, podczas gdy upowszechnienie OLED w telefonach komórkowych typu smartfon, szybsze od wcześniejszych prognoz. Obok tendencji obniżki cen w segmencie podświetlania ekranów, tanie chipy i panele LED zaczęły wpływać na sektor oświetlenia ogólnego, szczególnie komponentów LED o niskiej i średniej mocy, które są przeznaczone głównie do rozproszonego oświetlenia zewnętrznego.

Spadek cen paneli LED od 2010 do 2015 wynosił około 4 punkty procentowe rocznie, porównując różne prognozy. Panele LED są nadal jednym z największych składników kosztu, zarówno w źródłach światła LED jak i w oprawach, dlatego ich niższa cena wpływa mocno na oba te rodzaje produktów.

Przyspieszenie spadku cen LED podwyższyło prognozy rozpowszechnienia LED w wielu segmentach, np. w oświetleniu biurowym, sklepowym i hotelowym, przy równoczesnym zmniejszeniu ogólnej wartości rynku oświetleniowego. Prognozy rozpowszechnienia LED w segmencie mieszkaniowym pozostają nadal wysokie. Prawie 50% w 2016 roku i ponad 70% w 2020. Oświetlenie architektoniczne pozostanie największym użytkownikiem LED i jego udział rynkowy ma wynieść blisko 90% w 2020 roku.

Rysunek 4 pokazuje przewidywania dotyczące rozwoju rynku oświetlenia LED do 2020 roku.

Rysunek 4

Azja nadal przoduje na światowym rynku oświetlenia LED

Azja: W zakresie udziału regionalnego, Azja włączając Chiny, które pokazano oddzielnie na rysunku 5, pozostaje najwiekszym rynkiem oświetlenia ogólnego, jak również najwiekszym rynkiem oświetlenia LED.

Przewiduje się, że Azja będzie stanowić około 45% światowego rynku oświetlenia w 2020 roku. Azja przoduje obecnie w procesie przechodzenia do oświetlenia LED, co wiąże się szczególnie z rozpowszechnieniem LED w Japonii i Chinach. Nowe analizy z roku 2012 wykazują najszybszy przyrost w tym segmencie produktowym, prognozując wzrost do 10 mld Euro w 2020.

Rysunek 5

Europa: Wartościowy udział LED w rynku oświetleniowym w Europie jest obecnie szacowany na około 9%. Dane te zostały nieznacznie skorygowane w dół w stosunku do przewidywań z 2011 roku kiedy szacunki wynosiły 10%, w oparciu o przegląd rzeczywistych wyników wybranych graczy przemysłowych. Przewiduje się, że ten udział wzrośnie do ponad 45% do 2016 i ponad 70% w 2020. Oprócz przyspieszonego spadku cen LED i ich zwiększającego się rozpowszechnienia, wiele czynników w Europie uległo zmianie od poprzedniego roku, szczególnie plany wycofania się z produkcji energii jądrowej w Niemczech i zbliżające się uregulowania Komisji Europejskiej dotyczące wycofania niskonapięciowych żarówek halogenowych, które wzmagają upowszechnienie LED.

Ponieważ Europa jest regionem najbardziej dotkniętym przez niedawny kryzys finansowy, przewidywania dotyczące rozmiaru jej rynku oświetlenia ogólnego zostały obniżone o ponad 5% na rok 2012 i 2013. Jednak szacuje się, że wzrost upowszechnienia LED w połączeniu z przynoszonymi przez nie oszczędnościami mogą, w dłuższej perspektywie, skompensować wpływ wolniejszego wzrostu ekonomicznego.

Nowe możliwości biznesowe

W miarę zmian w krajobrazie przemysłowym pojawiają się również nowe możliwości biznesowe. Trwają żniwa na rynku sterowania oświetleniem, przy przewidywanej stopie wzrostu prawie 20% rocznie, aż do roku 2020. Choć obecnie biura są największym segmentem w tym obszarze, spodziewane jest rozszerzenie w oświetleniu domowym i zewnętrznym. Oferty w zakresie konserwacji, rozwiązań technicznych i usług finansowych stanowią jedynie początek tego co będzie modelem biznesowym nowej ery w tym obszarze oświetlenia.

Pobierz raport

http://www.mckinsey.com

")